炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

重磅新规。

8月1日,香港交往及结算总共限公司(简称“香港交往所”)全资附庸公司香港齐集交往总共限公司(简称“联交所”)就优化初度公开招股市集订价及公开市集限定的商量文献(商量文献)刊发商量总结,并就持续公众持股量的建议张开进一步商量。

香港交往所上市垄断伍洁镟示意:“行为各人最活跃的新股集资市集之一,香港在以前二十多年来勾引了五行八作的刊行东说念主在此上市。这些新股的刊行畛域越来越大,亦勾引了日渐多元化的国际投资者参与认购。为了保持国际竞争力、持续勾引新一代的优秀企业在港上市,咱们必须与时并进,握住优化上市轨制,确保咱们的轨制与国际市集上的范例接轨。”

伍洁镟以为:“香港交往所但愿透过此次更始,进步新股订价及分派机制的慎重性,况兼均衡各式不同类型的土产货及国际投资者参与新股认购的需求。与此同期,咱们已纠正启动公众持股量条目,为刊行东说念主提供更大的纯真性与细则性,并引入新的启动解放运动量条目,以确保上市时有富余的可交往股份。咱们诚意感谢总共市集持份者,在商量经由中提供顾惜观念,匡助咱们诊治及制定最终的决策,共同推动香港新股市集的可持续发展。”

两套分派机制二选一

联交所收到1253份来自各界东说念主士对商量文献的非交流复兴观念。经议论这些复兴观念,联交场合略作纠正及厘清后,将接收商量文献中的大部分建议。上市限定的主要变化包括以下几个方面:

在初度公开招股发售及订价机制方面:

1.建簿配售部分的最低分派份额:限定刊行东说念主将初度公开招股时初步拟发售股份的至少40%分派至建簿配售部分。(最低分派比例由原建议的50%下调至40%。)

2.分派至公开认购部分:允许新上市请求东说念主选用机制A或机制B,行为初度公开招股发售的分派机制:

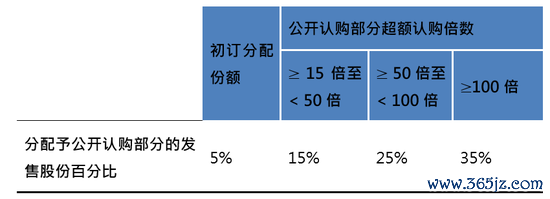

机制A:将现行分派及回补机制替换为以下公开认购部分的指定分派比例:

机制A下分派至公开认购部分的最大回拨百分比由原建议的20%上调至35%。

机制B:引入新的机制选项,条目刊行东说念主事前采纳一个分派至公开认购部分的比例,下限为发售股份的10%(上限为60%),并无回补机制。(机制B下分派至公开认购部分的最大百分比由原建议的50%上调至60%。)

同期,联交所决定保留现存的基石投资6个月禁售期限定,以看护投资者对发售的快活。此外,经议论商量经由中复兴东说念主士所述的试验辛劳,联交所将不会践诺建议的上调订价纯真性机制。

在公开市集限定方面:

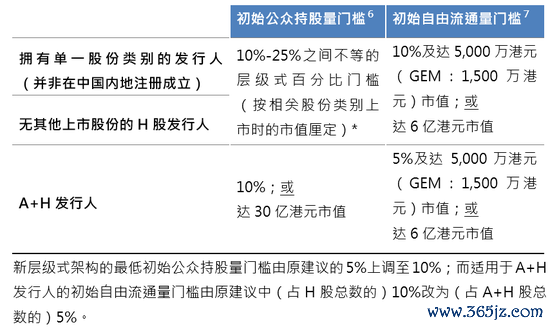

3.启动公众持股量及解放运动量:限定刊行东说念主于上市时稳妥以下最低公众持股量及解放运动量限定:

联交所将连接领有酌情权,可因应个别事实及情况而豁免新请求东说念主死守上述限定。

新限定将于2025年8月4日顺利,并适用于总共刊行东说念主及总共在该日或之后刊发上市文献的新上市请求东说念主。

现行的持续公众持股量限定已进行相应的过渡性纠正,以确保其与新的启动公众持股量限定相容。待持续公众持股量的进一步市集商量完毕并落实后,新限定将会取代上述的过渡性安排。

为什么要修改新股订价机制?

关于为什么要修改新股订价机制,伍洁镟示意,香港的新股市集订价机制仍是进步二十年莫得转换,真确来说是27年,但刊行东说念主和投资者的布景和情况在以前二十多年来却发生了很大的转换,是以香港交往所但愿不错为刊行东说念主和投资者在新股订价和股份分派方面树立一个更纯真、了了和透明的框架。

挂念上世纪九十年代的新股刊行,交往畛域时时相比小,参与的投资者以散户为主;而到今时当天,新股交往畛域时时要比以前大5至10倍,也有更多国际投资者和机构投资者参与其中。像近期的大型新股,大多数基石投资者及配股部分的机构投资者皆来自外洋市集,是以轨制上也要作念出相助以得志国际投资者的需要。当年制定现行的机制和限定时,机构投资者的参与度较低。

“二十多年前,咱们的市集是散户为主,而机构投资者则较少,只占市集不到一半,但当前香港市集的交往接近九成皆来自机构投资者。因此,咱们在制定例定时必须议论到机构投资者的参与进程有所转换,引入适合的法则诊治,确保机构投资者、各人投资者与散户投资者在新股刊行的股份中得到均衡的分派比例,尤其是连年香港市集备受国际老本见谅,并勾引了更多外洋机构参与,上市轨制也需要笔据市集的演变而作念出相应的进步。”伍洁镟说。

伍洁镟先容,基本上,散户投资者皆是承价者(price takers),岂论最终的新股订价上下,散户投资者皆要按这个价钱买入;而配售部分的机构投资者在订价的经由当中与刊行东说念主商议订价,不错与刊行东说念主还价还价,告诉刊行东说念主他们动听以什么价钱买入、动听认购些许股份。因此,要是新股订价机制中莫得富余的订价者(price setters),定出来的价钱就可能不够准确,令公司上市后股价出现较大波动。笔据这个情况,香港交往所当前条目新股发售须分派至少40%的股份至建簿配售部分的投资者,回补机制也作出纠正。

伍洁镟示意,当前作念出的纠正将为刊行东说念主提供更大的纯真性。在现行的机制下,新股发售将会因为公开认购的逾额认购倍数而触发还补机制,因此,在公开认购部分尚未完成时,机构投资者皆无法细则不错在配售部分会获分派些许股份,并失去预算。要是在公开认购奋勇的情况下,刊行东说念主可能会将多达50%的股份拨往公开认购部分。

为了让刊行东说念主、机构投资者及散户投资者皆能更准确地展望和掌执配售情况,伍洁镟示意,香港交往场合此次的纠正中增多了一个选项—刊行东说念主可取舍一个莫得回补机制的分派决策,并将最少10%的股份分派给公开认购部分(该比例大于聘用设有回补机制的初订分派比例);刊行东说念主也可取舍聘用设有回补机制的分派决策,那就近似现行机制,分派至公开认购部分的股份的初订比例为5%。

“咱们收到好多关于回补比例上限分派比例的观念,因此决定将此比例由原来建议的20%大幅进步至35%。在引入这两个决策之后,刊行东说念主便不错更纯真地在公开招股平分派股份。要是刊行东说念主但愿引入更多散户投资者行为推进,致使不错将60%的刊行股份分派至公开导售部分予散户投资者,比以前回补机制的上限50%更多。咱们当前建议的回补机制充分议论了市集参与者提议的观念,能令香港在国际市集上更具竞争力。”伍洁镟说。

此外,伍洁镟还指出,当前的新股市集十分活跃,正在处理中的请求数量更创下记录。此次更始的指标是进步新股订价及分派机制,是以但愿尽快践诺新规,让更多正在请求上市的企业不错受惠,而不至于错失刊行新股的时机。

持续公众持股量将进一步商量

因应市集对修复适合的持续公众持股量限定的观念,联交所亦就筹备限定的介意建议张开进一步商量。

在伍洁镟看来,当前越来越多较大型的公司来港上市,若条目它们死守25%的持续公众持股量限定才调看护上市地位,不免不够纯真,不利于上市公司进行老本措置。“当前25%的启动公众持股量门槛亦然多年前订下来的限定,单一的比例欠缺纯真性,条目也远高于其他国际交往所。咱们的市集当前迎来越来越多市值重大的公司上市,在这些情况下,25%的股份可能瓜葛重大的金额。”

“因此,咱们将引入一个笔据市值而设的层级式启动公众持股量条目,为请求上市的企业提供更明确的参考教唆,勾引他们来港上市。事实上,有不少企业偶然但愿在初度公开招股时出售大宗股份来集资,反而但愿笔据本身的发展需要在上市后另觅时机,再刊行股份或进行其他集资安排,咱们也见过不少到手例子。”伍洁镟说。

至于“A+H”刊行东说念主,伍洁镟指出,议论到这些企业也须稳妥A股市集的公众持股量限定,因此香港交往所对他们在香港上市的启动公众持股量条目也聘用一个较纯简直范例。“与此同期,咱们也引入了启动解放运动量限定,以确保这些企业在IPO之后有富余股份在市集上交往。这些新的限定既稳妥国际常规,也能进步香港上市机制的勾引力。”

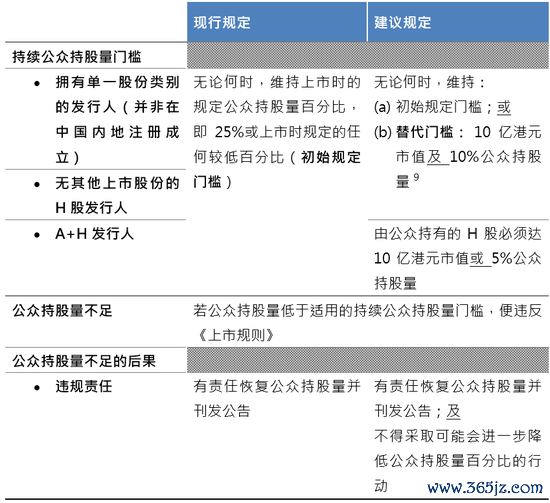

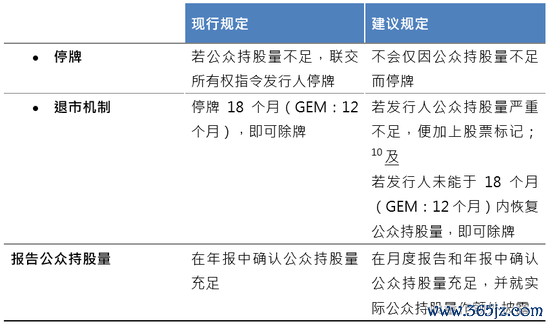

现行及建议中的持续公众持股量限定相比如下:

联交所正就持续公众持股量的建议以及践诺这些建议所需的《上市法则》相应纠正征询市集观念。公众商量期将于2025年10月1日戒指。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜